营改增后增值税差额征税及开票政策解析

摘要:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)的相关规定可知,营改增差额征税

一、增值税差额征税

(一)政策规定

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)的相关规定可知,营改增差额征税是指营业税改征增值税应税服务的纳税人,按照国家有关营业税差额征税的政策规定,以取得的全部价款和价外费用扣除支付给规定范围纳税人的规定项目价款后的不含税余额为销售额的征税方法。

(二)差额征税

“营改增”前实行差额征收营业税的,在“营改增”后只是保留了部分,此外,相关政策也对其他特殊事项作了相应规定。根据财税〔2016〕36号和财税〔2016〕47号的相关规定,对增值税差额征税情况归纳如下:

|

差额征税项目汇总 |

|

|

类型 |

政策规定 |

|

1.金融商品转让 |

按照卖出价扣除买入价后的余额为销售额。金融商品转让,不得开具增值税专用发票。 |

|

2.经纪代理服务 |

以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票,可以开具增值税普通发票。 |

|

3.融资租赁 |

以收取的全部价款和价外费用,扣除支付的借款利息、发行债券利息和车辆购置税后的余额为销售额。 |

|

4.融资性售后回租服务 |

以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息、发行债券利息后的余额作为销售额。 |

|

5.电信企业为公益性机构接受捐款 |

以其取得的全部价款和价外费用,扣除支付给公益性机构捐款后的余额为销售额。其接受的捐款,不得开具增值税专用发票。 |

|

6.房地产开发企业销售房地产项目 |

一般纳税人销售其开发的房地产项目,以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。注意,选择简易计税方法的房地产老项目除外 |

|

7.转让2016年4月30日前取得的土地使用权 |

选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。 |

|

8.建筑服务 |

一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额预缴税款。 |

| 适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,并按此计税方法在建筑服务发生地预缴税款。 | |

|

9.转让不动产

|

一般纳税人销售其2016年4月30日前取得的不动产(不含自建),适用一般计税方法计税的,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额预缴增值税。适用简易计税方法计税的,以全部收入减去该项不动产购置原价或者取得不动产时的作价后的余额预缴税款,向机构所在地的主管国税机关进行纳税申报。 |

| 一般纳税人销售其2016年5月1日后取得(不含自建)的不动产,应适用一般计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额按照5%的预征率预缴税款,向机构所在地的主管国税机关进行纳税申报。 | |

| 小规模纳税人销售其取得(不含自建)的不动产,应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地的主管地税机关预缴税款,向机构所在地主管国税机关进行纳税申报。 | |

| 其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5% 的征收率缴纳增值税。 | |

| 北京市、上海市、广州市和深圳市,个体工商户和个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。 | |

|

10.航空运输业 |

航空运输企业的销售额,应扣除代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。 |

|

11.一般纳税人提供客运场站服务 |

以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。 |

|

12.中国证券登记结算公司 |

销售额不包括以下资金项目:按规定提取的证券结算风险基金;代收代付的证券公司资金交收违约垫付资金利息;结算过程中代收代付的资金交收违约罚息。 |

|

13.旅游服务 |

可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接同旅游企业的旅游费用后的余额为销售额。向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发票,可以开具普通发票。 |

|

14.劳务派遣服务 |

可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。 |

|

15.安全保护服务 |

以取得的全部价款和价外费用,扣除代用工单位支付给外派员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。 |

|

16.物业管理服务中收取自来水水费 |

向服务接收方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税办法依3%的征收率计算缴纳增值税。 |

二、差额征税开票分析

(一)政策规定

根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局2016年23号公告)第四条规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

(二)开票分析

1.开票情况

由以上政策规定可知,差额征税可分为两种开票方式,分别为差额征税全额开票、差额征税差额开票。纳税人(自开)或税务机关(代开)对于“适用差额征税且不得全额开具增值税(专用)发票”的项目,可分别按以下三种方式开具发票:

|

开票 方式 |

具体内容 |

开票功能 |

税率 |

计税基础 |

涉及服务 |

|

方式一 |

通过增值税发票管理新系统中差额征税开票功能开具增值税发票 | 差额征税开票功能 | *** | 税额=(含税销售额-扣除额)/(1+税率或征收率)×税率(征收率) | 转让不动产 |

|

方式二 |

通过增值税发票管理新系统中正常开票功能,以取得的全部价款和价外费用扣除相应成本费用后的余额部分开具增值税专用发票,就差额扣除部分开具增值税普通发票。 | 正常开票功能 | 对应的税率或征收率 | 税额=(含税销售额-扣除额)/(1+税率)×税率 | 经纪代理服务、旅游服务、劳务派遣、融资租赁和融资性售后回租业务等服务可选择该开票方式 |

|

方式三 |

通过增值税发票管理新系统中正常开票功能,以取得的全部价款和价外费用全额开具增值税发票。 | 正常开票功能 | 对应的税率或征收率 | 税额=含税销售额/(1+税率或征收率)×税率(或征收率) |

几乎涉及所有差额征税服务。 |

注意:部分地区国税部门对可使用“差额开票功能”的项目另有规定,则需按当地的规定执行。

2.案例分析

例1:某纳税人销售商品房适用差额征税。含税销售额100 万元,扣除额 80 万元,征收率 5%。

发票开具方法如下:第一步,进入开票页面,点击页面上方“差额”按钮;第二步,录入扣除额80万元;第三步,发票金额栏录入含税销售额100万元,系统自动计算金额(不含税)和税额,填写在相应栏次。

计算过程如下:

现增值税=(1000000- 800000)×5%/(1+5%)=9523.81 元

金额(不含税)= 1000000- 9523.81 =990476.19 元

应注意的是:部分地区国税部门对可使用“差额开票功能”的项目另有规定,则需按当地的规定执行。

例2:A公司为劳务派遣公司,5月份向B公司派遣劳务人员提供劳务服务,收取服务费10500元,其中支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金为6300元。

发票开具方法如下:第一步,选择新系统中正常开票功能。第二步,金额录入含税销售额4200元及税率5%。第三步,系统自动计算税额和金额(不含税),开具增值税专用发票;按同样的方法开具增值税普通发票。

计算过程如下:

销售额=10500-6300=4200元

差额纳税申报税额=(10500-6300)÷(1+5%)×0.5%=200元

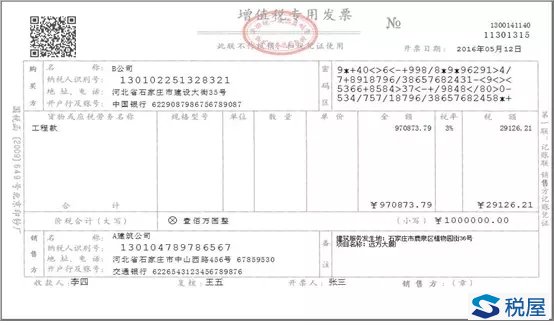

例3: A建筑公司为一般纳税人,采用简易计税方式。收取B公司工程款100万元,支付C公司分包款80万元,开具增值税专用发票。

发票开具方法如下:第一步,选择新系统中正常开票功能。第二步,金额录入含税销售额100万元及税率3%。第三步,系统自动计算税额和金额(不含税)

计算过程如下:

差额纳税申报税额=(1000000-800000)÷(1+3%)×3%=5825.24元;

票面税额=1000000÷(1+3%)×3%=29126.21元

票面金额(不含税)=1000000-29126.21=970873.79元

(一)各地规定

由于目前全面营改增尚属于初步推行阶段,在增值税差额征税及其后续开票等问题上缺少实际经验,各地对于差额征税的具体规定较少,大多尚未完善,且存在差异。特别是对于差额征税差额开票,部分国税另有规定。针对这一问题,,以下对于各地差额征税开票规定进行了简单的梳理汇总。

1.深圳国税

|

差额征税开票规定(深圳国税) |

||||

|

服务类型 |

纳税人类型 |

开票功能 |

发票开具 |

开票方式 |

|

1.金融商品转让 |

一般纳税人 |

正常开票功能 |

按照卖出价依6%的税率全额开具增值税普通发票。 |

方式三 |

|

小规模纳税人 |

正常开票功能 |

按照卖出价依3%征收率开具增值税普通发票。 |

方式三 |

|

|

2.经纪代理服务

|

一般纳税人 |

正常开票功能 |

以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额依6%的税率开具增值税专用发票;代为支付的费用依6%的税率开具增值税普通发票。 |

方式二 |

|

正常开票功能 |

以取得的全部价款和价外费用,依6%的税率全额开具增值税普通发票。 |

方式三 |

||

|

小规模纳税人 |

正常开票功能 |

以取得的全部价款和价外费用,依3%征收率开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额,依3%征收率到国税机关申请代开增值税专用发票;代为支付的政府性基金或者行政事业性收费,依3%征收率开具增值税普通发票。 |

方式二 |

||

|

3.融资租赁和融资性售后回租业务 |

一般纳税人 |

正常开票功能 |

以取得的全部价款和价外费用,按适用税率全额开具增值税专用发票或增值税普通发票。 |

方式三 |

|

小规模纳税人 (有形动产融资租赁) |

正常开票功能 |

以取得的全部价款和价外费用,依3%征收率全额开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额,依3%征收率到国税机关申请代开增值税专用发票;支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税,依3%征收率全额开具增值税普通发票。 |

方式二 |

||

|

小规模纳税人 (不动产融资租赁) |

正常开票功能 |

以取得的全部价款和价外费用,依5%征收率开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额,依5%征收率到国税机关申请代开增值税专用发票;支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息,依5%征收率开具增值税普通发票。 |

方式二 |

||

|

4.旅游服务 |

一般纳税人 (选择差额征税) |

正常开票功能 |

以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额依6%的税率开具增值税专用发票;向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用依6%的税率开具增值税普通发票。 |

方式二 |

|

正常开票功能 |

以取得的全部价款和价外费用依6%的税率全额开具增值税普通发票。 |

方式三 |

||

|

小规模纳税人 |

正常开票功能 |

通过增值税发票管理新系统中正常开票功能,以取得的全部价款和价外费用,依3%征收率全额开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

通过增值税发票管理新系统中正常开票功能,以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额,依3%征收率到国税机关申请代开增值税专用发票;向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,依3%征收率开具增值税普通发票。 |

方式二 |

||

|

5.建筑服务 |

一般纳税人 |

正常开票功能 |

以取得的全部价款和价外费用全额开具增值税发票。 |

方式三 |

|

小规模纳税人 |

正常开票功能 |

以取得的全部价款和价外费用,依3%征收率全额开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

以取得的全部价款和价外费用,依3%征收率到国税机关申请代开增值税专用发票。 |

方式三 |

||

|

6.房地产项目(销售自行开发的房地产项目) |

一般纳税人 |

正常开票功能 |

以取得的全部价款和价外费用全额开具增值税发票。 |

方式三 |

|

7.劳务派遣 |

一般纳税人(简易计税) |

正常开票功能 |

以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额依5%的征收率开具增值税专用发票;代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金依5%的征收率开具增值税普通发票。 |

方式二 |

|

正常开票功能 |

以取得的全部价款和价外费用全额依5%的征收率开具增值税普通发票。 |

方式三 |

||

|

小规模纳税人 (选择简易计税方法差额征税) |

正常开票功能 |

以取得的全部价款和价外费用,依5%征收率全额开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额,依5%征收率到国税机关申请代开增值税专用发票;代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金,依5%征收率开具增值税普通发票。 |

方式二 |

||

|

8.人力资源外包服务 |

一般纳税人 |

正常开票功能 |

以取得的全部价款和价外费用,扣除代为发放的工资和代理缴纳的社会保险、住房公积金后的余额按适用税率开具增值税专用发票;代为发放的工资和代理缴纳的社会保险、住房公积金按适用税率开具增值税普通发票。 |

方式二 |

|

正常开票功能 |

通过增值税发票管理新系统中正常开票功能以取得的全部价款和价外费用按适用税率全额开具增值税普通发票。 |

方式三 |

||

|

小规模纳税人 |

正常开票功能 |

通过增值税发票管理新系统中正常开票功能,以取得的全部价款和价外费用,依3%征收率全额开具增值税普通发票。 |

方式三 |

|

|

正常开票功能 |

通过增值税发票管理新系统中正常开票功能, 以取得的全部价款和价外费用,扣除受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金的余额,依3%征收率到国税机关申请代开增值税专用发票;受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金,依3%征收率开具增值税普通发票。 |

方式二 |

||

|

9.转让不动产 |

一般纳税人 (选择简易计税方法差额征税) |

差额征税 开票功能 |

通过增值税发票管理新系统中差额征税开票功能开具5%征收率的增值税发票,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。 |

方式一 |

|

小规模纳税人 (销售不含自建的不动产) |

差额征税 开票功能 |

销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),依5%征收率开具增值税普通发票或到国税机关代开增值税专用发票,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。 |

方式一 |

|

注意:财税〔2016〕47号将“人力资源外包服务”由“人力资源服务”调整至“经纪代理服务”缴纳增值税。

2.河北国税

|

差额征税开票规定(河北国税) |

||||

|

服务类型 |

纳税人类型 |

开票功能 |

发票开具 |

开票 方式 |

|

1.建筑服务 |

一般纳税人 |

正常开票功能 |

纳税人自行开具。以取得的全部价款和价外费用全额按适用税率或征收率开具增值税专用发票或增值税普通发票。 |

方式三 |

|

小规模纳税人 |

正常开票功能 |

纳税人自行开具增值税普通发票或申请代开。开具发票时,以取得的全部价款和价外费用按3%征收率全额开具增值税发票。 |

方式三 |

|

| 2.转让不动产 |

一般纳税人 |

差额征税 开票功能 |

纳税人自行开具。使用增值税发票管理新系统中差额征税开票功能按5%税率或征收率开具增值税专用发票或增值税普通发票。货物或应税劳务、服务名称栏填写不动产名称及产权证书号(无房屋产权证书的可不填写);单位栏填写面积单位;备注栏注明不动产详细地址,系统自动打印“差额征税”字样。 |

方式一 |

|

小规模纳税人 |

差额征税 开票功能 |

纳税人自行开具增值税普通发票或申请代开。开具发票时使用增值税发票管理新系统中差额征税开票功能开具5%征收率的发票。 |

方式一 |

|

|

其他个人 |

差额征税 开票功能 |

可向不动产所在地主管地税机关申请代开5%征收率的增值税专用发票或增值税普通发票,使用增值税发票管理新系统中差额征税开票功能开具。 |

方式一 |

|

|

3.房地产开发企业(采取预收款方式销售自行开发的房地产项目) |

一般纳税人 |

正常开票功能 |

纳税人自行开具。以取得的全部价款和价外费用按11%的税率全额开具增值税专用发票或增值税普通发票。 |

方式三 |

|

4.劳务派遣 |

一般纳税人(简易计税) |

正常开票功能 |

纳税人自行开具。向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。 |

方式二或方式三 |

|

小规模纳税人(选择简易计税方法差额征收) |

正常开票功能 |

纳税人自行开具增值税普通发票或申请代开(不能自行开具增值税普通发票或需要开具增值税专用发票的,可向主管国税机关申请代开)。向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。 |

方式二或方式三 |

|

|

5.旅游服务 |

一般纳税人(选择一般计税方法差额计税) |

正常开票功能 |

纳税人自行开具。试点纳税人向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,不得开具增值税专用发票,可以开具普通发票。 |

方式二或方式三 |

|

小规模纳税人(选择简易计税差额征税) |

正常开票功能 |

纳税人自行开具增值税普通发票或申请代开。试点纳税人向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,不得开具增值税专用发票,可以开具普通发票。 |

方式二或方式三 |

|

3.其他国税相关规定

|

其他国税相关规定 |

||||

|

地方国税 |

业务类型 |

开票功能 |

发票开具 |

开票 方式 |

|

广州国税 |

所有差额征税业务 |

正常开票 功能 (开具增值税专用发票) |

适用于税法明文列明销售额差额扣减部分,不得开具增值税专用发票的(例如《营业税改征增值税试点有关事项的规定》第一条第三项第8点的旅游服务), 建议开具两张发票,不使用“差额开票”功能。即销售额扣减差额部分后的余额,开具增值税专用发票,差额扣减的部分开具增值税普通发票。其他适用差额征税的业务,全额开具增值税专用发票。 |

方式二 |

|

正常开票功能 (开具增值税专用发票) |

其他适用差额征税的业务,全额开具增值税专用发票。

|

方式三 |

||

|

正常开票功能 (开具增值税普通发票) |

所有差额征税业务开具增值税普通发票时,全额开具。 |

方式三 |

||

|

江西国税 |

建筑企业 (适用差额纳税,开具增值税专用发票时) |

正常开票功能 |

目前作为提供建筑服务的纳税人对于差额部分未规定不得开具增值税专用发票,因此可全额开具发票,在申报时按差额方式计算缴纳增值税。 |

方式三 |

|

北京国税 |

旅游服务(差额征收时) |

正常开票功能 |

全额开具普通发票 |

方式三 |

|

差额征税 开票功能 |

差额开具专用发票,对于已经差额开票,不可以针对已经差额的部分再开具增值税普通发票。 |

方式一 |

||

|

江苏国税 |

销售不动产(符合差额开票条件) |

差额征税 开票功能 |

方式一 |

|

|

4月30日之前收取部分售房款并开具营业税发票,5月1日之后收取尾款并换开全额增值税发票 |

差额征税 开票功能 |

可选择差额开票方式,“备注栏”中应注明“其中,4月30日前已申报缴纳营业税的销售额为**万元”。 |

方式一 |

|

|

旅游服务 (差额征收时) |

正常开票功能 |

全额开具普通发票 |

方式三 |

|

|

差额征税 开票功能 |

差额开具专用发票,通过新系统中差额征税开票功能开具增值税专用发票。 |

方式一 |

||

(二)开票分析

由以上各地国税关于差额征税开票的汇总可知,在目前政策规定下 ,选择差额征税差额开票对的服务较少,仅为简易计税情况下转让不动产及旅游服务,而全额开票几乎涉及到差额征税的所有项目,“扣除差额后开专票,差额开普票”的做法主要应用在经纪代理服务、旅游服务、劳务派遣、融资租赁和融资性售后回租业务等项目上。

此外,各地关于差额开票的具体规定存在差异。例如,深圳国税对于旅游服务并未列举“差额开票”的开票方式,而北京国税、江苏国税明确表明旅游服务可以进行差额开票;广州国税在对差额征税的处理方式中,撇除了“差额开票”的应用。同一服务可能适用多种开票方式,而开票方式的选择不仅受当地国税规定的影响,而且与纳税人类别、计税方法等紧密相连。因而,在实际操作中,应结合当地税务局规定及业务实际情况选择合适的开票方式。

四、建议

由以上分析可知,营改增后增值税差额征税及开票问题较为复杂。因而。实务操作中应密切结合相关政策规定进行分析,准确划分增值税差额征税的范围,采取合适的开票方式,谨慎开票。各地国税局应尽快落实差额征税开票的具体规定,以帮助纳税人顺利开票、报税;纳税人应就差额征税的开票方式与操作原则进行深入理解与把控,规范自身开票行为,将差额征税开票流程与纳税申报流程相结合,确保企业增值额差额征税顺利进行。

- 上一篇:“营改增”试点应税项目明细及对应税率关系表 2016/9/5

- 下一篇:过路费发票增值税抵扣实务操作案例 2016/8/30